Liên kết hữu ích

Liên kết hữu ích

- Bạn đọc gửi câu chuyện thật của bản thân hoặc người mình biết nếu được cho phép, không sáng tác hoặc lấy từ nguồn khác và hoàn toàn chịu trách nhiệm trước pháp luật về bản quyền của mình.

- Nội dung về các vấn đề gia đình: vợ chồng, con cái, mẹ chồng-nàng dâu... TTOL bảo mật thông tin, biên tập nội dung nếu cần.

- Bạn được: độc giả hoặc chuyên gia lắng nghe, tư vấn, tháo gỡ.

- Mục này không có nhuận bút.

‘Tư vấn 6 năm, tôi chưa thấy ai đòi bồi thường bảo hiểm xe máy’

Thứ ba, 19/05/2020 20:34

Nhiều tư vấn viên bán được hàng nghìn bảo hiểm bắt buộc xe máy nhưng chưa thấy chủ xe nào yêu cầu bồi thường sau tai nạn. Luật sư thì cho rằng thủ tục cần nhiều giấy tờ, phức tạp.

Anh H. bắt đầu tư vấn bảo hiểm tại một công ty có trụ sở tại quận Đống Đa, Hà Nội từ năm 2014. Mấy ngày gần đây, anh cho biết bán được bảo hiểm xe máy với số lượng “khủng”.

“Những năm trước, nhiều người nói với tôi không mua bảo hiểm xe máy vì nếu bị cảnh sát giao thông giữ lại, đằng nào cũng phải nộp phạt. Giờ lực lượng chức năng có quyền kiểm tra hành chính bất ngờ, họ mua để chống đối mà không hiểu bản chất”, anh H. nói.

Bảo hiểm xe máy hiện được rao bán đầy chợ mạng, vỉa hè Hà Nội, TP.HCM. Ảnh: P.P.

Tư vấn 6 năm, chưa thấy ai yêu cầu bồi thường

Tuy nhiên, trong 6 năm làm nghề, anh H. chưa gặp trường hợp nào yêu cầu bồi thường bảo hiểm xe máy. Theo anh, đa phần tai nạn xe máy có thiệt hại nhỏ, trong khi việc làm thủ tục bồi thường tốn nhiều thời gian, chi phí, công sức đi lại nên chủ phương tiện thường bỏ qua.

Anh H. cho rằng thường những vụ tai nạn gây tử vong, thương tật nặng hoặc thiệt hại từ vài chục triệu đồng trở lên, người dân mới yêu cầu doanh nghiệp bảo hiểm bồi thường.

“Giá bảo hiểm bắt buộc xe máy chỉ 66.000 đồng/năm mà hạn mức thanh toán bảo hiểm lên đến 100 triệu đồng. Như vậy, tỷ lệ vụ tai nạn cần bồi thường phải rất nhỏ thì mới đảm bảo được sự tồn tại của doanh nghiệp”, anh H. nhận định.

Tương tự, chị T. (có 2 năm kinh nghiệm tư vấn bảo hiểm) và anh M. (có 3 năm kinh nghiệm tư vấn bảo hiểm) cho biết đã bán được hàng nghìn bảo hiểm xe máy bắt buộc nhưng cũng chưa thấy khách hàng nào gọi điện yêu cầu bồi thường sau tai nạn.

Chị T. và anh M. cũng thừa nhận khi sự cố gây thiệt hại không quá nghiêm trọng, chủ phương tiện rất ngại làm thủ tục yêu cầu bồi thường vì cần nhiều giấy tờ, tốn nhiều thời gian. “Còn nếu đủ, tất nhiên doanh nghiệp bảo hiểm sẽ bồi thường đúng theo quy định”, chị T. nói.

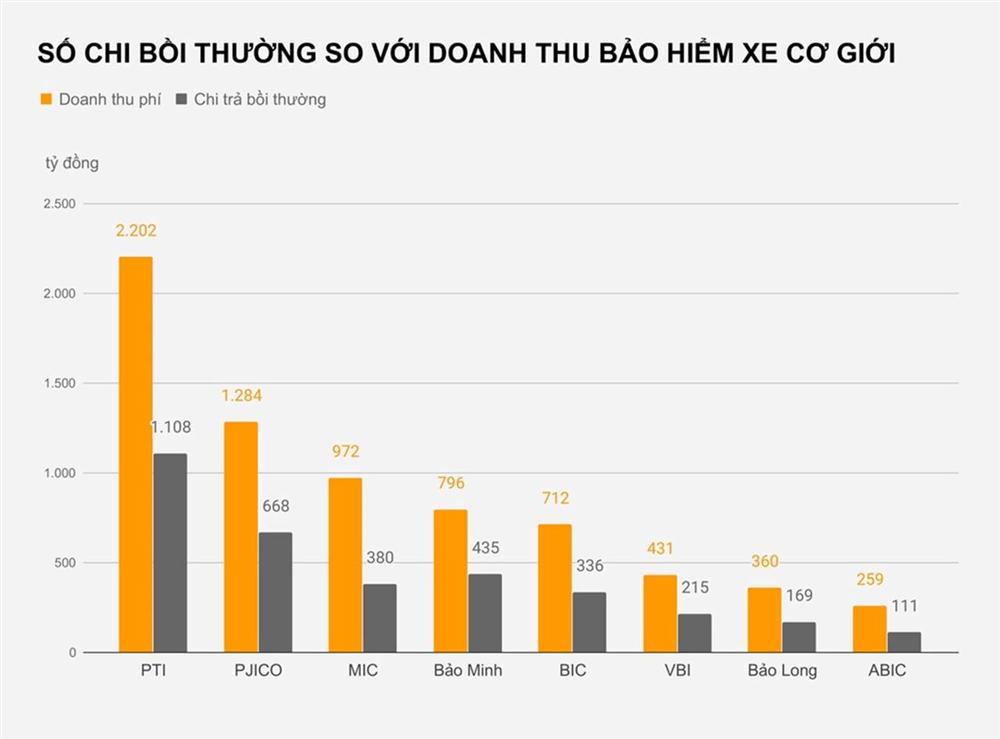

Tuy nhiên, báo cáo tài chính của các công ty bảo hiểm cho thấy tỷ lệ chi trả bồi thường bảo hiểm tai nạn cho xe cơ giới khá cao.

Tại PTI, với doanh số bảo hiểm xe cơ giới 2.202 tỷ đồng (năm 2019), doanh nghiệp này đã chi ra 1.108 tỷ đồng tiền bồi thường trong năm, tương đương tỷ lệ chi trả/doanh thu hơn 50%. Tỷ lệ này trong năm 2018 cũng là 53%.

Con số này tại PJICO năm vừa qua cũng xấp xỉ 50% khi thu được 1.284 tỷ đồng thì phải chi ra 668 tỷ đồng để bồi thường bảo hiểm. Tỷ lệ chi bồi thường bảo hiểm gốc với bảo hiểm xe cơ giới tại MIC cũng là gần 40%; BIC là 47%; Bảo Minh là 55%; Bảo Long là 47%...

Trao đổi với Zing, luật sư Trương Thanh Đức, Chủ tịch Công ty Luật Basico, cho rằng khi tai nạn xảy ra, việc chủ phương tiện nhận được bồi thường từ công ty bảo hiểm gặp nhiều khó khăn hoặc tỷ lệ chi trả thấp.

Trong đó, thủ tục kê khai nhận tiền bồi thường đòi hỏi quá nhiều loại giấy tờ, chủ phương tiện chịu thiệt hại nhỏ dễ nản vì công sức, chi phí bỏ ra có thể vượt số tiền được hưởng. Còn thiệt hại lớn, tỷ lệ chi trả cũng bị giảm bớt.

Cần giảm thiểu thủ tục bồi thường

Theo Thông tư 22/2016/TT-BTC quy định quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, doanh nghiệp bảo hiểm có trách nhiệm phối hợp với chủ xe cơ giới, người bị thiệt hại, cơ quan công an và các tổ chức, cá nhân có liên quan khác để thu thập các tài liệu có liên quan đến vụ tai nạn giao thông để lập hồ sơ bồi thường.

Hồ sơ bồi thường bao gồm tài liệu liên quan đến xe, lái xe; tài liệu chứng minh về người, tùy theo mức độ thiệt hại về người; tài liệu chứng minh thiệt hại về tài sản; các giấy tờ chứng minh chi phí cần thiết và hợp lý mà chủ xe đã chi ra để giảm thiểu tổn thất hay để thực hiện theo chỉ dẫn của doanh nghiệp bảo hiểm.

Bên cạnh đó, cần có bản sao các tài liệu liên quan của cơ quan có thẩm quyền về vụ tai nạn. Nếu không có và thiệt hại xảy ra ước tính dưới 10 triệu đồng, hồ sơ bồi thường phải có thêm biên bản xác minh vụ tai nạn giữa doanh nghiệp bảo hiểm và chủ xe cơ giới có xác nhận của cơ quan có thẩm quyền nơi xảy ra tai nạn.

Ngoài ra, cần có biên bản giám định xác định nguyên nhân và mức độ thiệt hại do doanh nghiệp bảo hiểm hoặc người được doanh nghiệp bảo hiểm ủy quyền lập và các tài liệu có liên quan đến vụ tai nạn (nếu có).

Trong thời hạn 15 ngày từ khi nhận được hồ sơ hoặc trong 30 ngày nếu phải tiến hành xác minh hồ sơ, doanh nghiệp phải thanh toán bồi thường cho chủ xe. Thời hạn yêu cầu bồi thường là 1 năm, kể từ ngày xảy ra tai nạn.

Trong khi đó, muốn nhận được bảo hiểm, chủ xe phải gửi thông báo bằng văn bản và tài liệu quy định trong hồ sơ yêu cầu bồi thường tới doanh nghiệp bảo hiểm trong thời hạn 5 ngày từ ngày xảy ra tai nạn.

Mới đây, một cá nhân cho biết sau khi gặp sự cố khi tham gia giao thông, đã trình báo với hãng bảo hiểm để yêu cầu bồi thường bảo hiểm xe máy. Tuy nhiên, hãng lại chậm trễ trong việc nhân viên kiểm định khu vực xảy ra tai nạn.

“Tôi gọi thông báo trường hợp, cung cấp thông tin của mình lúc 8h, đến 16h vẫn không có nhân viên khu vực nào gọi lại cho tôi”, người này nói.

Theo luật sư Trương Thanh Đức, điều kiện nhận bồi thường bảo hiểm chỉ để chống gian lận, do đó phải giảm thiểu thủ tục, thời gian phải nhanh.

Theo Zing

Xem link gốc

Ẩn link gốc

https://zingnews.vn/tu-van-6-nam-toi-chua-thay-ai-doi-boi-thuong-bao-hiem-xe-may-post1086272.html?fbclid=IwAR2YEqLDBdzn2Kg4spFvDwxCsk5KDE7qGNHg8CQ4zquIqa2cNZYGLSRbWxY

-

Mua sắm2 giờ trướcLoại cá này chỉ có trong tự nhiên, lần đầu tiên được các nhà khoa học nghiên cứu sản xuất nhân tạo thành công tại Việt Nam.

Mua sắm2 giờ trướcLoại cá này chỉ có trong tự nhiên, lần đầu tiên được các nhà khoa học nghiên cứu sản xuất nhân tạo thành công tại Việt Nam. -

Mua sắm14 giờ trướcLàm đẹp là một trong những lĩnh vực hàng đầu mà các chị em quan tâm. Tuy nhiên, cũng rất nhiều người do nhẹ dạ đã mất hàng chục triệu, thậm chí cả trăm triệu vì mạnh tay chi tiền mua “combo trọn gói”.

-

Mua sắm19 giờ trước“Hầu như ngày nào tôi cũng bán được 200 – 300 chiếc bánh trứng kiến, thi thoảng có hôm bận không tư vấn được cho khách nhiều thì bán được chừng vài chục cái thôi”.

-

Mua sắm22 giờ trướcGiá xăng trong nước tại kỳ điều hành ngày mai (25/4) được dự báo giảm theo giá thế giới. Nếu không tác động đến Quỹ bình ổn thì giá xăng có thể giảm từ 270-300 đồng/lít. Theo đó, giá xăng RON 95 có thể mất mốc 25.000 đồng/lít.

-

Mua sắm22 giờ trướcGiá vàng hôm nay 24/4/2024 trong nước vàng SJC tăng dữ dội, lên tới 800 nghìn (mua) và 500 nghìn (bán), lên sát 84 triệu đồng/lượng. Giá vàng trên thế giới hồi phục sau khi lao dốc xuống đáy 3 tuần.

-

Mua sắm1 ngày trướcMăng cụt xanh giá 100.000 đồng/kg khoảng 9-10 trái, loại gọt vỏ sẵn đến 600.000 đồng/kg nhưng vẫn được chốt đơn ào ào bởi món gỏi gà măng cụt đã sốt trở lại.

-

Mua sắm1 ngày trướcGiá vàng miếng trong nước sáng nay giảm mạnh rồi tăng trở lại vào buổi chiều. Tại các cửa hàng vàng, người dân xếp hàng chờ mua vàng nhẫn nhiều, song một số nhà buôn cho hay vẫn không đông như các đợt trước và có nhiều người đến chỉ để... quan sát.

-

Mua sắm1 ngày trướcThiên nhiên Việt Nam ẩn chứa rất nhiều bảo vật tự nhiên quý giá, chăm chỉ săn lùng ắt đổi đời lên hương.

-

Mua sắm1 ngày trướcGiá vàng nhẫn trong nước hôm nay (23/4) tiếp đà giảm mạnh. Có thương hiệu từ đầu tuần đến nay giảm tới 2 triệu đồng, rời xa dần mốc 75 triệu đồng/lượng.

-

Mua sắm1 ngày trướcGiá vàng hôm nay 23/4/2024 trong nước vàng SJC giảm mạnh tới 1,2 triệu đồng, còn 82,3 triệu đồng/lượng (bán ra) chờ tin tức từ phiên đấu thầu vàng. Giá vàng thế giới tiếp tục bốc hơi do làn sóng bán tháo chốt lời.

-

Mua sắm2 ngày trướcNgân hàng Nhà nước giảm giá tham chiếu đấu thầu vàng xuống 80,7 triệu đồng/lượng cho phiên sáng nay 23/4. Tuy nhiên, cần giảm thêm một tiêu chí khác để nhiều đơn vị sẵn sàng đấu thầu.

-

Mua sắm2 ngày trướcThời điểm này, ve sầu non được rao bán rất nhiều trên chợ mạng, mức giá bán dao động từ 300.000 – 500.000 đồng/kg.

-

Mua sắm2 ngày trướcỞ các miền quê có một thứ lá tưởng như bỏ đi nhưng khi phơi khô lại có giá đắt đỏ 400.000 đồng/kg, khi đem uống thậm chí còn rất tốt cho sức khỏe.

-

Mua sắm2 ngày trướcHà Nội thuộc top những thủ đô khó mua nhà nhất thế giới khiến nhiều người chật vật tìm nơi an cư. Mong muốn có một mái nhà càng xa vời khi Hà Nội nhiều năm đứng đầu cả nước về mức chi phí đắt đỏ.