Liên kết hữu ích

Liên kết hữu ích

- Bạn đọc gửi câu chuyện thật của bản thân hoặc người mình biết nếu được cho phép, không sáng tác hoặc lấy từ nguồn khác và hoàn toàn chịu trách nhiệm trước pháp luật về bản quyền của mình.

- Nội dung về các vấn đề gia đình: vợ chồng, con cái, mẹ chồng-nàng dâu... TTOL bảo mật thông tin, biên tập nội dung nếu cần.

- Bạn được: độc giả hoặc chuyên gia lắng nghe, tư vấn, tháo gỡ.

- Mục này không có nhuận bút.

Từ chuyện diễn viên Ngọc Lan: Bịt ngay lỗ hổng bảo hiểm nhân thọ!

Thứ ba, 11/04/2023 10:33

Bộ Tài chính cần phối hợp với các cơ quan chức năng rà soát lại hoạt động của tất cả công ty bảo hiểm, quy định chặt chẽ hơn trong thẩm định những sản phẩm của các công ty bảo hiểm trước khi cấp phép phát hành ra thị trường.

Sau vụ diễn viên Ngọc Lan lên tiếng vì mất quyền lợi khi tham gia bảo hiểm, rất nhiều người lo âu, xem lại hợp đồng bảo hiểm của mình đã mua. Trên thực tế, rất nhiều người mua bảo hiểm nhân thọ (BHNT) không đọc kỹ hợp đồng trước khi ký, thay vào đó là đặt hết niềm tin vào nhân viên tư vấn bảo hiểm (TVBH).

Rủi ro vì cả tin

Trịnh Thị T. (ở Hà Nội) cho biết chị ký hợp đồng mua BHNT của một đơn vị bảo hiểm vào năm 2021. Sau khi kiểm tra kỹ hợp đồng, thấy thời điểm kết thúc là năm 2094 (hiện chị T. đã 31 tuổi), chị T. khá bất ngờ. Trước đó, chị không được nhân viên tư vấn kỹ về thời điểm kết thúc hợp đồng, nên không phân biệt được thời hạn đóng phí bảo hiểm và thời hạn kết thúc hợp đồng. "Nhân viên TVBH nói đóng và rút trước 10 năm thì số tiền nhận không được như mong muốn và khuyên nên để sau 10 năm thì các khoản phí sẽ ít hơn. Nhân viên cũng không nhắc đến thời điểm kết thúc hợp đồng là năm 2094. Vì cả tin nên tôi tự rước rủi ro, thua thiệt về mình" - chị T. nói.

Vừa qua, Hội Bảo vệ quyền lợi người tiêu dùng TP HCM cũng tiếp nhận khiếu nại từ một số người mua BHNT do không được chi trả quyền lợi như tư vấn ban đầu. Trong số này có trường hợp ông C.N.G (ngụ quận Gò Vấp, TP HCM). Gia đình ông có mua 4 BHNT, mỗi hợp đồng đóng khoảng 20 triệu đồng/năm. Ông chưa bao giờ đọc bất kỳ điều khoản nào trong hợp đồng để biết các loại phí phải chi trả, thời hạn bao lâu, đến khi tất toán mới vỡ lẽ quyền lợi bị từ chối.

Ông Huỳnh Văn Ng. (SN 1956; ngụ thị xã Cai Lậy, tỉnh Tiền Giang) được một người quen tư vấn mua BHNT của công ty C. Lúc mua bảo hiểm, ông Ng. chưa có bệnh và khai không có bệnh. Nhân viên TVBH không yêu cầu ông đi khám bệnh, không giải thích trong trường hợp phát sinh bệnh thì có được tiếp tục thực hiện hợp đồng, quyền lợi chi trả như thế nào. Không may là 1 tháng sau, ông Ng. bị phát hiện có khối u, ông không khai báo và cũng không điều trị. Khoảng 1 năm sau, sau khi biết tin phía công ty không chi trả quyền lợi do phát sinh bệnh, ông Ng. buộc phải dừng hợp đồng. Về quyền lợi, ông được tất toán 10 triệu đồng, trong khi đã đóng đủ 60 triệu đồng cho hơn 1 năm tham gia bảo hiểm.

Trao đổi về những trường hợp trên, một nhân viên TVBH của một công ty BHNT nước ngoài tại Việt Nam nói rằng do chạy theo chỉ tiêu và chiết khấu hoa hồng cao nên nhiều nhân viên TVBH đặt mục tiêu bán được bảo hiểm lên hàng đầu, thay vì tư vấn đầy đủ và trung thực cho khách hàng. Điều này dẫn đến nhiều điều khoản, quy trình yêu cầu phải khai trung thực như tình trạng sức khỏe của khách hàng đã bị bỏ qua. Kết quả là khi xảy ra sự cố, khách hàng không được bồi hoàn dẫn đến khiếu nại.

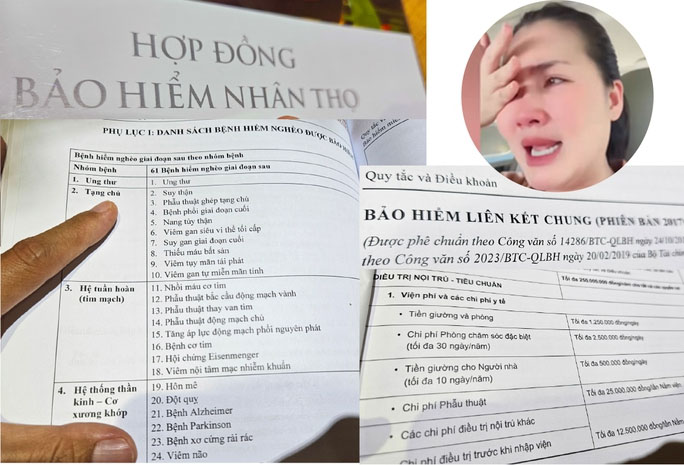

Một hợp đồng bảo hiểm có thể từ vài chục trang đến cả trăm trang, không phải khách hàng nào cũng đọc kỹ và hiểu rõ Ảnh: Bình An Ảnh nhỏ: Diễn viên Ngọc Lan tố nhân viên tư vấn bảo hiểm cung cấp thông tin không trung thực (Ảnh chụp màn hình)

Hợp đồng quá phức tạp

Vấn đề đặt ra là vì sao rất nhiều người không đọc hợp đồng trước khi đặt bút ký?

Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI, cho rằng loại hợp đồng này có độ phức tạp cao, có thể lên tới gần 100 trang, người có kiến thức chuyên môn về tài chính, ngân hàng cũng không thể hiểu hết được. Thông thường, khách hàng chỉ nhận được tư vấn một phần sự thật, những điều tốt đẹp thì chỉ ra, còn xấu thì nói ít hoặc không đề cập. Chỉ cần một từ lắt léo trong hợp đồng, nếu có tranh chấp phát sinh thì người mua cũng khó mà thắng kiện.

Phân tích cụ thể hơn về hợp đồng bảo hiểm, luật sư Nguyễn Thanh Hà, Chủ tịch Công ty Luật SBLaw, cho biết các điều khoản có trong hợp đồng bảo hiểm được cơ quan pháp luật hoặc doanh nghiệp (DN) bảo hiểm quy định theo mẫu cố định, trong đó quy định cụ thể về các điều khoản như điều kiện bảo hiểm, mức phí. Hợp đồng này mang tính bắt buộc với các chủ thể theo quy định, hướng đến mục đích bảo vệ lợi ích công cộng, trật tự an toàn xã hội. Trong khi đó, các điều khoản trong hợp đồng bảo hiểm tự nguyện sẽ do DN bảo hiểm đưa ra và việc tham gia hay không do người mua bảo hiểm quyết định. Đây là nguyên tắc tự nguyện trong BHNT, không cá nhân hay tổ chức nào được phép ép buộc khách hàng phải mua bảo hiểm, pháp luật bảo vệ quyền tự do lựa chọn của người dân.

Dù vậy, từ các vụ việc đã xảy ra, luật sư Hà cho rằng Bộ Tài chính cần phải có biện pháp bịt ngay những lỗ hổng BHNT. Cụ thể là rà soát lại hoạt động của tất cả công ty bảo hiểm trong việc phân phối sản phẩm; quy định chặt chẽ hơn trong thẩm định các sản phẩm của các công ty bảo hiểm trước khi cấp phép phát hành ra thị trường. Đồng thời, có biện pháp quản lý chặt chẽ việc cấp chứng chỉ hành nghề cho đại lý bảo hiểm.

|

Rà soát hợp đồng bảo hiểm của diễn viên Ngọc Lan Cục Quản lý, Giám sát bảo hiểm - Bộ Tài chính vừa có văn bản yêu cầu Công ty TNHH BHNT MVI (Công ty MVI) tăng cường kiểm soát hoạt động của DN, sau vụ lùm xùm mua bảo hiểm của bà Nguyễn Thị Ngọc Lan (diễn viên Ngọc Lan). Theo đó, Công ty MVI rà soát các thông tin về hợp đồng bảo hiểm giao kết với diễn viên Ngọc Lan và quá trình tư vấn của đại lý bảo hiểm; việc công bố thông tin cho khách hàng khi thay đổi chủ đầu tư và đổi tên DN theo đúng quy định của pháp luật. Bên cạnh đó, Công ty MVI phải báo cáo về công tác dịch vụ và chăm sóc khách hàng đối với các hợp đồng bảo hiểm có hiệu lực. Song song đó, cơ quan trên cũng có văn bản gửi các DN kinh doanh BHNT, đề nghị tăng cường kiểm tra, giám sát việc thực hiện hợp đồng đại lý bảo hiểm; nghiêm túc xử lý trách nhiệm của đại lý bảo hiểm trong trường hợp vi phạm quy định pháp luật trong việc thực hiện hoạt động theo ủy quyền của DN bảo hiểm. Trước đó, diễn viên Ngọc Lan livestream trên Facebook, chia sẻ câu chuyện bị lừa mua BHNT. Ba năm trước, cô mua 2 gói bảo hiểm của Công ty TNHH BHNT Aviva Việt Nam cho bản thân và con trai với tổng cộng số tiền cần đóng là 700 triệu đồng/năm. Nhân viên TVBH nói đến năm thứ 10 sẽ nhận cả gốc và lãi là 10 tỉ đồng (bao gồm 7 tỉ đồng tiền gốc và 3 tỉ đồng tiền lãi cộng thêm). Vì tin tưởng người tư vấn nên Ngọc Lan đã ký hợp đồng mà không đọc qua. Gần đây, biết tin Công ty Aviva Việt Nam được bán cho một đơn vị thuộc Tập đoàn Tài chính Manulife rồi đổi tên thành Công ty MVI, Ngọc Lan đến công ty mới làm việc thì mới biết nếu đóng đến năm thứ 10, số tiền có thể ít hơn 7 tỉ đồng tiền gốc, chứ không cao như tư vấn ban đầu. Không những vậy, thời hạn hợp đồng bảo hiểm ghi con số 74 năm, không phải như tư vấn ban đầu là 10 năm. |

|

Luật sư LƯƠNG VĂN TRUNG, Trọng tài viên Trung tâm Trọng tài quốc tế Việt Nam (VIAC): Đừng vì cả nể Bảo hiểm là một sản phẩm tài chính phức tạp. Các nước phát triển đều có tỉ lệ dân mua bảo hiểm rất cao (thường là trên 60%) và việc rủi ro ít xảy ra là do người mua được cung cấp thông tin đầy đủ, chính xác. Lời khuyên khi mua BHNT là đừng vì cả nể với một đại lý bảo hiểm mà nhắm mắt ký hợp đồng. Đừng ký vào biên bản xác nhận đã được tư vấn đầy đủ khi chưa thực sự đã được tư vấn và cũng đừng bao giờ để đại lý trả lời hộ mình phần sức khỏe (hay tiền sử về bệnh tật và sức khỏe). Luật sư BÙI ĐÌNH ỨNG, Đoàn Luật sư TP Hà Nội: Bộ Tài chính cần rà soát hợp đồng Hợp đồng BHNT cũng là hợp đồng dân sự trên cơ sở thỏa thuận giữa bên bán và bên mua. Khách hàng khi tham gia bảo hiểm nên tìm hiểu kỹ hợp đồng, không nên chỉ quan tâm đến số tiền đóng, lợi ích mang lại mà quên đi các điều khoản đi kèm. Bộ Tài chính cũng cần sớm kiểm tra, rà soát vấn đề liên quan đến hợp đồng bảo hiểm sau những phản ánh của người dân, vừa để bảo vệ quyền lợi của bên mua bảo hiểm vừa để thị trường phát triển lành mạnh, bền vững. Luật sư NGUYỄN THANH HÀ, Chủ tịch Công ty Luật SBLaw: Hợp đồng 74 năm không vi phạm pháp luật Khoản 1 điều 17 Luật Kinh doanh bảo hiểm năm 2022 quy định cụ thể về nội dung của hợp đồng bảo hiểm. Theo đó, hợp đồng BHNT phải có những nội dung chủ yếu được quy định trong luật, trong đó phải có thời hạn bảo hiểm. Tuy nhiên, do không có quy định về thời hạn bảo hiểm tối đa nên việc các DN quy định hợp đồng BHNT có thời gian bảo hiểm lên đến 74 năm như trường hợp diễn viên Ngọc Lan là không vi phạm quy định pháp luật. M.Phong - T.Phương ghi |

Theo NLĐ

Xem link gốc

Ẩn link gốc

https://nld.com.vn/thoi-su/bit-ngay-lo-hong-bao-hiem-nhan-tho-20230410224109616.htm?fbclid=IwAR2IV6huLyv2TEUmbGjQ5lgwUrXjc2kAAT14N8ynUwUAj1ycIKXj3Zbc9VI

-

Thời sự20 giờ trướcBệnh viện K sẽ sắp xếp công việc phù hợp khi bác sĩ Huỳnh Minh Lý ổn định sức khỏe và tinh thần.

Thời sự20 giờ trướcBệnh viện K sẽ sắp xếp công việc phù hợp khi bác sĩ Huỳnh Minh Lý ổn định sức khỏe và tinh thần. -

Thời sự1 ngày trướcCông an tỉnh Quảng Bình đã ra quyết định truy nã đặc biệt đối với Trần Văn Thông - nghi phạm giết "vợ hờ" rồi bỏ trốn vào rừng sâu.

-

Thời sự1 ngày trướcTheo luật sư Diệp Năng Bình, hành vi hiếp dâm người khác là vi phạm pháp luật bất kể là hiếp dâm cùng giới hay khác giới.

-

Thời sự1 ngày trướcGiám đốc một trung tâm là đơn vị sự nghiệp trực thuộc UBND tỉnh Bình Phước bị người dân khống chế, bàn giao cho công an vì cho rằng người này giao cấu đồng giới với trẻ em.

-

Thời sự1 ngày trướcThi thể người đàn ông được phát hiện tại khu vực mương nước thuộc xã Mỹ Thái (Lạng Giang, Bắc Giang). Hiện lực lượng chức năng đang điều tra, làm rõ sự việc.

-

Thời sự1 ngày trướcHai người đi trên xe máy tử vong tại chỗ sau khi xảy ra va chạm liên tiếp với taxi và ô tô khách trên Quốc lộ 14 ở Gia Lai.

-

Thời sự1 ngày trướcNăm 2015, khi ấy 34 tuổi, ông Tú bất ngờ xin gia đình đi tu. Từ đó, "sư Thích Minh Tuệ" không liên lạc gì với gia đình.

-

Thời sự1 ngày trướcNam Định có một ngôi làng nhỏ tên Phú An, nằm bên bờ sông Ninh Cơ nhưng lại nức tiếng khắp đất nước vì độ trù phú ít nơi đâu sánh bằng.

-

Thời sự1 ngày trướcCông an phát hiện một nhóm người truyền đạo trái phép liên quan đến "Hội thánh Đức Chúa Trời" trong căn nhà thuê, có cả trẻ em

-

Thời sự1 ngày trướcHôm nay (18/5), ông Phạm Văn Trinh, Chánh văn phòng UBND tỉnh Bình Phước, đã cung cấp thông tin chính thức về vụ việc Trần Quốc D. (43 tuổi, Giám đốc Trung tâm Xúc tiến đầu tư Thương mại và Du lịch tỉnh Bình Phước), nghi giao cấu đồng tính với nam sinh gây xôn xao dư luận.

-

Thời sự2 ngày trướcCông an quận Tây Hồ đã xác minh danh tính một thi thể nam giới bị cáo buộc có liên quan đến vụ án giết người xảy ra tại huyện Sóc Sơn.

-

Thời sự2 ngày trướcThang máy tự chế dùng để vận chuyển vật liệu xây dựng đang di chuyển từ tầng 4 xuống tầng 1 bất ngờ rơi tự do khiến 7 thợ xây bị thương.

-

Thời sự2 ngày trướcBác sĩ Hoàng Minh Lý (Bệnh viện K Hà Nội) đang bình phục dần, sức khỏe ổn định. Theo đánh giá của bác sĩ điều trị, trong thời gian tới, bệnh nhân sẽ phải ngồi xe lăn nhưng có thể làm công việc bàn giấy hoặc khám tư vấn online.