Để tăng tỷ lệ tiết kiệm, thông thường chúng ta đều biết có 3 cách:

Cách thứ nhất: Giữ nguyên mức thu nhập và giảm mức chi tiêu.

Cách thứ hai: Tăng mức thu nhập và giữ nguyên mức chi tiêu.

Cách thứ ba - cũng là cách lý tưởng nhất: Tăng mức thu nhập và giảm mức chi tiêu.

Những phương án này hoàn toàn hợp lý và không có gì khó hiểu, nhưng phương án đơn giản và có thể áp dụng ngay tức khắc chính là cách thứ nhất. Vì thời buổi này, tăng thu nhập rõ ràng là điều không đơn giản.

Tuy nhiên, không phải lúc nào nỗ lực cắt giảm chi tiêu cũng là điều tốt bởi nếu các khoản chi đã “vừa vặn”, không quá phung phí thì cắt giảm thêm có thể khiến chất lượng cuộc sống không được đảm bảo.

Chia sẻ của vợ chồng trong câu chuyện dưới đây là một trường hợp như vậy.

Thu nhập 23 triệu/tháng, chi tiêu thế nào mà dân mạng đều khuyên đừng cố giảm nữa?

Trong bài tâm sự của mình, cô vợ viết: “Em muốn xin kinh nghiệm của anh chị có kinh nghiệm vun vén, tiết kiệm.

Vợ chồng em ở tỉnh lẻ, thu nhập trung bình 23 triệu/tháng, thi thoảng cũng có thêm 1-2 triệu nhưng không đều. Vợ chồng em cũng cố gắng làm thêm nhưng chưa kiếm được việc làm thêm ổn định.

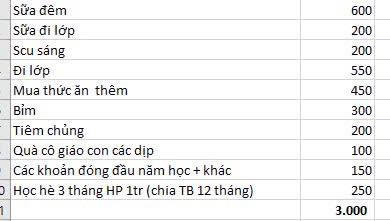

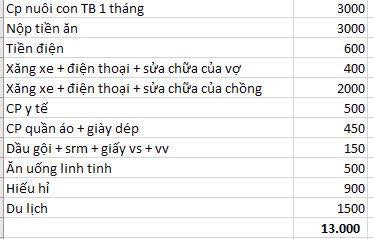

Bọn em có 1 con nhỏ đang học trường công, hiện đang sống chung với bố mẹ chồng nên không phát sinh chi phí thuê nhà. Mong muốn của em là cắt giảm chi phí của gia đình sao cho chỉ còn 2/3 chi phí hiện tại, nghĩa là cần giảm tổng chi từ 13 triệu xuống còn 9 triệu/tháng.

Mục đích là em muốn tiết kiệm khoảng 15 triệu/tháng để 2 vợ chồng có thể xây dựng được một tổ ấm nhỏ trong vòng 5 năm tới, đất đã được bố mẹ cho ạ. Em cảm ơn các bác!”.

Nhìn vào bức ảnh chi tiêu phía trên, nhiều người thẳng thắn: Chẳng biết cắt giảm khoản nào cho được!

“Mỗi thời mỗi khác, thế hệ trước chi phí học hành thường ít, không đáng bao nhiêu nhưng mình nghĩ bây giờ thì không, không nên như vậy. Nếu cố được để đầu tư cho con học thì vẫn nên cố.

Cách cắt giảm chi tiêu bạn bị ngược. Đúng phải đi theo thứ tự bắt buộc/ưu tiên:

1. Những chi phí bắt buộc (nhu cầu cơ bản): Khoản này không cắt được rồi, ví dụ như tiền học của bé thì không cắt được

2. Các chi phí cần thiết và có thể điều chỉnh

3. Chi phí không bắt buộc, không cần thiết, có thì vui hơn thôi, ví dụ như đi du lịch chẳng hạn

Mình thấy bạn tính toán khá kĩ rồi nên khả năng khó giảm được mấy, cố quá thì lại thành ra cuộc sống mất vui. Tiết kiệm thì cũng có mức độ, chứ tiết kiệm quá thành hà tiện, áp lực, stress đó” - Một người phân tích.

“Chi tiêu như thế là hợp lý rồi mà mom, còn định cắt giảm làm gì nữa? Thu nhập 23 triệu/tháng, tiêu 13 triệu, tiết kiệm 10 triệu là hợp lý rồi. Vợ chồng với con cũng phải tận hưởng cuộc sống, thi thoảng du lịch nữa chứ, giờ cắt nữa thì bí bách quá, có khi sau này lại giá như…” - Một người khác chung quan điểm.

“Mình thấy chẳng cắt được khoản nào nữa. Cố gắng lắm thì bớt được tí tiền du lịch, mua sắm thôi nhưng mình thấy vậy không đáng” - Một người thẳng thắn.

2 điều nên lưu tâm để tối ưu khoản tiền tiết kiệm mỗi tháng

1 - Không "bỏ hết trứng vào một giỏ"

"Không bỏ hết trứng vào một giỏ" là nguyên tắc khá phổ biến của những nhà đầu tư. Bằng cách để vốn vào nhiều loại hình đầu tư khác nhau, chúng ta có thể dàn trải rủi ro và tránh bị động khi có biến cố tài chính.

Với số tiền để dành được mỗi tháng, bạn có thể phân bổ chúng làm 4 phần: Gửi tiết kiệm dài hạn, xây dựng quỹ dự phòng, mua vàng, đầu tư.

Tùy vào mục tiêu cũng như khẩu vị rủi ro mà tỷ lệ của 4 khoản trên có thể khác nhau. Nhưng việc phân bổ số tiền dư ra mỗi tháng vào 4 khoản ấy vừa giúp bạn có tài sản dài hạn (vàng), vừa có nguồn tiền sinh lời (gửi tiết kiệm, đầu tư) và vừa có tiền đề phòng những tình huống cấp bách, đột xuất (dự phòng).

2 - Chọn hình thức đầu tư chậm mà chắc

Nếu không có nhiều kiến thức và kinh nghiệm đầu tư, hình thức đầu tư ít rủi ro nhất chính là đầu tư chứng chỉ quỹ. Tuyệt đối tránh xa các loại hình đầu tư "cam kết lãi, đầu tư nhanh', vì khả năng mất sạch là khá cao, nhất là với những người chưa vững tâm lý trước biến động thị trường.

Nếu bạn chưa biết: Chứng chỉ quỹ là một dạng đầu tư thụ động, được thiết kế dành cho những người chưa biết gì hoặc chưa biết nhiều về thị trường đầu tư. Bạn có thể hiểu đơn giản rằng chứng chỉ quỹ giống như một cái rổ, trong đó có chứa các mã cổ phiếu nhất định, được chọn lọc bởi các nhà quản lý chứng chỉ quỹ.

"Mua chứng chỉ quỹ giúp giảm thiểu tối đa sai lâm trong đầu tư với những nhà đầu tư F0. Bạn càng đưa ra nhiều quyết định mua bán, giao dịch cổ phiếu, cơ hội để bạn mắc sai lầm càng cao.

Lựa chọn công ty để đầu tư chưa bao giờ là một việc dễ dàng. Nếu kiến thức chưa đủ vững, bạn nên đầu tư chứng chỉ quỹ, vì danh mục đầu tư đã được cái chuyên gia/nhà quản lý chứng chỉ quỹ đánh giá, chọn lọc giúp cho bạn rồi" - Anh Gerard Do, Người quản lý hệ sinh thái khởi nghiệp tại Trung tâm hỗ trợ khởi nghiệp sáng tạo Quốc gia, đồng thời là tác giả cuốn sách Nguyên tắc cơ bản trong đầu tư, khẳng định.

Theo Người đưa tin