Hộ kinh doanh bán nông sản mua của nông dân có chịu thuế giá trị gia tăng?Hộ kinh doanh phân phối nông sản thu mua trực tiếp từ nông dân băn khoăn liệu các sản phẩm này có thuộc diện không chịu thuế giá trị gia tăng (GTGT) hay không.

Dự kiến 2,3 triệu hộ kinh doanh không phải nộp thuế

Bộ Tài chính vừa có báo cáo tiếp thu, giải trình ý kiến thẩm tra, ý kiến của các đại biểu Quốc hội về dự án Luật Thuế thu nhập cá nhân (sửa đổi).

Bộ Tài chính cho biết, trên cơ sở lắng nghe, tiếp thu ý kiến của các đại biểu Quốc hội, để nội dung quy định về thuế thu nhập cá nhân (TNCN) đối với hộ, cá nhân kinh doanh phù hợp thực tế, đảm bảo tính công bằng tương đối với việc thu thuế TNCN đối với các loại thu nhập khác (có thu nhập từ tiền lương, tiền công) giữa cá nhân kinh doanh không phải nộp với cá nhân kinh doanh phải nộp thuế, trong đó có cả thuế giá trị gia tăng, Bộ Tài chính báo cáo nội dung chỉnh lý về thuế TNCN đối với thu nhập từ kinh doanh.

Cụ thể, về mức doanh thu không phải nộp thuế, Bộ Tài chính đề nghị điều chỉnh từ 200 triệu đồng/năm lên 500 triệu đồng/năm. Đồng thời, mức 500 triệu đồng/năm này cũng là mức được trừ trước khi nộp thuế theo tỷ lệ trên doanh thu.

Khi áp dụng mức doanh thu này, Bộ Tài chính cho biết, dự kiến sẽ có khoảng 2,3 triệu hộ kinh doanh không phải nộp thuế, chiếm khoảng 90% trên tổng số 2,54 triệu hộ kinh doanh (theo số liệu tính đến tháng 10/2025).

Bổ sung quy định đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng/năm áp dụng tính thuế theo thu nhập (doanh thu trừ chi phí) để đảm bảo thu thuế theo đúng bản chất của thuế TNCN. Theo đó, áp dụng thuế suất 15% tương tự như thuế suất thuế thu nhập doanh nghiệp quy định tại Luật Thuế thu nhập doanh nghiệp số 67/2025 đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng/năm.

Tất cả hộ, cá nhân kinh doanh đều nộp thuế theo thu nhập thực tế, nếu có thu nhập ít thì nộp ít, thậm chí nếu không có thu nhập thì không phải nộp thuế. Vì vậy, mức doanh thu không phải nộp thuế sẽ không còn nhiều tác động đến hộ, cá nhân kinh doanh phải nộp thuế. Trường hợp hộ, cá nhân kinh doanh không xác định được chi phí thì mới nộp thuế theo tỷ lệ trên doanh thu.

Để đảm bảo đồng bộ về mức doanh thu không phải nộp thuế TNCN, tại dự thảo luật này sẽ sửa đổi, bổ sung Luật Thuế giá trị gia tăng số 48/2024 để nâng mức doanh thu không chịu thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm.

Riêng đối với cá nhân có hoạt động cho thuê bất động sản là hoạt động kinh doanh không thường xuyên cho thuê theo hợp đồng (trừ hoạt động kinh doanh lưu trú), để đảm bảo việc nộp thuế được đơn giản, dự thảo luật quy định cá nhân có hoạt động cho thuê bất động sản có doanh thu năm trên 500 triệu đồng/năm thì chỉ áp dụng phương pháp tính theo tỷ lệ trên doanh thu. Theo đó sẽ không phải xác định chi phí, không phải bù trừ thu nhập (nếu có hơn 1 bất động sản cho thuê), không phải quyết toán thuế năm.

Giảm thuế suất, giảm bậc thuế với thu nhập từ tiền lương, tiền công

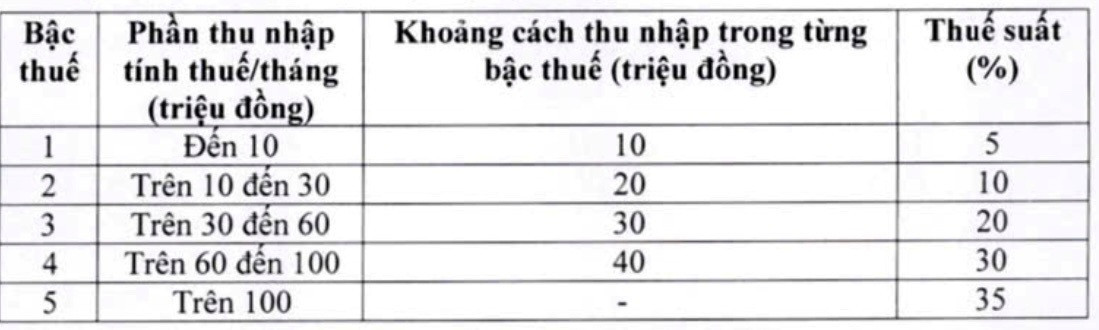

Cũng trong báo cáo giải trình, tiếp thu, Bộ Tài chính cho biết đã rà soát, điều chỉnh biểu thuế lũy tiến từng phần (áp dụng đối với thu nhập từ tiền lương, tiền công). Theo đó, điều chỉnh giảm từ 7 bậc thành 5 bậc, nới rộng khoảng cách giữa các bậc và điều chỉnh lại 2 bậc thuế suất của biểu thuế. Việc điều chỉnh này để tất cả các cá nhân đang thực hiện nộp thuế ở các bậc đều được giảm so với hiện hành, khắc phục được việc tăng đột ngột giữa các bậc thuế.

Cụ thể, giảm mức thuế suất 15% (ở bậc 2) xuống 10% và thuế suất 25% (ở bậc 3) xuống 20% như sau:

Tiếp thu các ý kiến đóng góp, để đảm bảo đúng thẩm quyền của Quốc hội quy định nội dung cơ bản về thuế mà Hiến pháp đã quy định, Bộ Tài chính xin chỉnh lý dự thảo Luật theo hướng đưa mức giảm trừ gia cảnh vào trong luật.

Đồng thời, giao Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh này trên cơ sở biến động của giá cả, thu nhập cho phù hợp với tình hình kinh tế - xã hội trong từng thời kỳ.

Theo VietNamNet