Gửi đơn phản ánh đến Báo Phụ Nữ TPHCM, ông V.V.C. (TP.Hà Nội) cho biết, tháng 6/2021, ông đến phòng giao dịch của Ngân hàng M. để gửi tiết kiệm 80 triệu đồng. Ông được nhân viên ngân hàng tư vấn về “gói tiết kiệm tiền gửi tích lũy”. Để được hưởng lãi suất cao và các quyền lợi y tế đi kèm, ông C. phải duy trì số tiền gửi này trong vòng mười năm.

Một số người gửi tiền cho biết sau khi đến gửi tiết kiệm ở ngân hàng chỉ nhận được bản kê khai nộp tiền, không có sổ tiết kiệm, sau đó mới biết mình bị lừa mua bảo hiểm nhân thọ

“Nhân viên hỏi tôi có muốn tách nhỏ số tiền này thành gói 30 triệu đồng, 50 triệu đồng hay không. Tôi chỉ có 80 triệu đồng gửi tiết kiệm phòng thân lúc ốm đau nên không muốn tách ra. Sau đó, nhân viên hỏi tôi về cân nặng, chiều cao, công việc rồi yêu cầu tôi ký vào máy tính bảng. Tôi ít tiếp xúc công nghệ, mắt yếu nên kêu gì tôi ký nấy và cứ nghĩ là số tiền đó đã được gửi tiết kiệm vào ngân hàng” - ông C. kể.

20 ngày sau, ông C. nhận được một bưu phẩm nhưng không mở ra xem vì nghĩ đó là sổ tiết kiệm. Đến tháng 6/2022, ông C. nhận được cuộc gọi nhắc đóng phí năm thứ hai theo hợp đồng mua bảo hiểm nhân thọ (BHNT) của Công ty M.A; nếu không tiếp tục đóng 80 triệu đồng/năm thì sẽ mất toàn bộ 80 triệu đồng đã đóng trước đó.

Ông C. đã làm đơn gửi đến ngân hàng và nhận được thư phúc đáp từ công ty bảo hiểm, tuy nhiên ông C. cho rằng, các nội dung mà ông khiếu nại chưa được giải quyết rõ. “Trong quá trình tư vấn, nhân viên chỉ nói với tôi về quyền lợi y tế, không nói rõ đây là hợp đồng mua BHNT, không nói gì về các điều khoản của hợp đồng, bao gồm việc sẽ mất trắng 80 triệu đồng nếu không đóng tiếp. Nhân viên ngân hàng đã đánh tráo khái niệm, khai khống thu nhập của tôi để làm hợp đồng BHNT. Tôi là tiểu thương bán trái cây ở chợ thì làm gì có mức thu nhập 1 tỷ đồng/năm”, ông C. bức xúc nói.

|

“Hiện nay, cơ sở pháp lý về hoạt động bảo hiểm liên kết ngân hàng (bancassurance) vẫn chưa hoàn thiện. Do đó, Ngân hàng Nhà nước Việt Nam và Bộ Tài chính cần phải có văn bản chấn chỉnh việc các ngân hàng thương mại kinh doanh bảo hiểm theo phương thức trái pháp luật như trên”. Luật sư Trương Hồng Điền |

Trước đó, năm 2018, chị T.M.T.N. (ngụ Q.10, TPHCM) đến Ngân hàng T. chi nhánh TP.Biên Hòa, tỉnh Đồng Nai để gửi tiết kiệm 70 triệu đồng. Chị được nhân viên ngân hàng tư vấn về “gói tiết kiệm mới”, lãi suất cao và được tặng kèm quyền lợi bảo hiểm của Công ty Bảo hiểm M. Thấy nhiều ưu đãi hấp dẫn, chị N. đồng ý tham gia. Nhân viên trên dặn: “Nếu nhân viên Công ty Bảo hiểm M. gọi điện hỏi đã được tư vấn quyền lợi tặng kèm bảo hiểm hay chưa thì chị cứ xác nhận là có”.

Chị N. cũng không lật sổ ra xem vì nghĩ đó là sản phẩm bảo hiểm tặng kèm. Một năm sau, nhận được cuộc gọi nhắc đóng phí duy trì bảo hiểm, chị N. bèn liên hệ với tư vấn viên ở Ngân hàng T. thì được giải thích: “Sổ tiết kiệm đó cần đóng thêm vào 10 triệu đồng để vừa tiết kiệm mà vẫn được tặng kèm quyền lợi bảo hiểm” (thực tế, khi đóng tiền ở mức này thì quyền lợi y tế không còn nữa). Chị N. tiếp tục đóng tiền mà vẫn nghĩ rằng mình đang gửi tiết kiệm. Mãi sau này, nghe bạn bè nói, chị N. mới biết mình đã tham gia BHNT.

Chị N. phân tích: “Nhân viên ngân hàng đã lợi dụng sự thiếu hiểu biết về bảo hiểm của khách để lừa khách ký hồ sơ, tự ý tạo lập thông tin khách hàng để giao kết hợp đồng, tự ý điền thông tin trong bản phân tích nhu cầu của khách. Thời điểm đó, tôi chỉ là một nhân viên spa, thu nhập 5 triệu đồng/tháng, gia đình có sổ hộ nghèo nhưng nhân viên ngân hàng tự ý kê khống tôi kinh doanh bách hóa tổng hợp, thu nhập 600 triệu đồng/năm, chi phí điện nước là 81 triệu đồng/năm, chi phí sinh hoạt khác là 6 triệu đồng/năm để phù hợp với quy định người tham gia bảo hiểm đóng từ 15-20% thu nhập hằng tháng. Không ai có thu nhập 5 triệu đồng/tháng mà dám mua hợp đồng bảo hiểm trị giá 70 triệu đồng/năm. Nếu tôi có ý định mua BHNT thì tại sao đến nay, trong hợp đồng vẫn chưa có thông tin của người thụ hưởng?”.

Tương tự, ngày 30/7/2021, bà L.T.L.D. (TP.Hà Nội) đến phòng giao dịch của Ngân hàng S. ở Q.Đống Đa để gửi tiết kiệm 140 triệu đồng thì được một nhân viên ngân hàng tư vấn gói tiết kiệm có lãi suất cao hơn từ 2-3% so với lãi suất tiết kiệm thông thường. Bà D. đồng ý nhưng sau đó mới biết mình đã tham gia BHNT. Kể từ đó đến nay, bà D. chưa nhận được bản hợp đồng gốc dù đã nhiều lần liên hệ ngân hàng.

Hành vi nghiêm trọng

Một chuyên viên Hiệp hội Bảo hiểm Việt Nam (IAV) cho biết, thời gian gần đây, hiệp hội nhận được nhiều phản ánh của khách hàng về việc đến ngân hàng gửi tiền tiết kiệm nhưng bị nhân viên ngân hàng lừa bán BHNT.

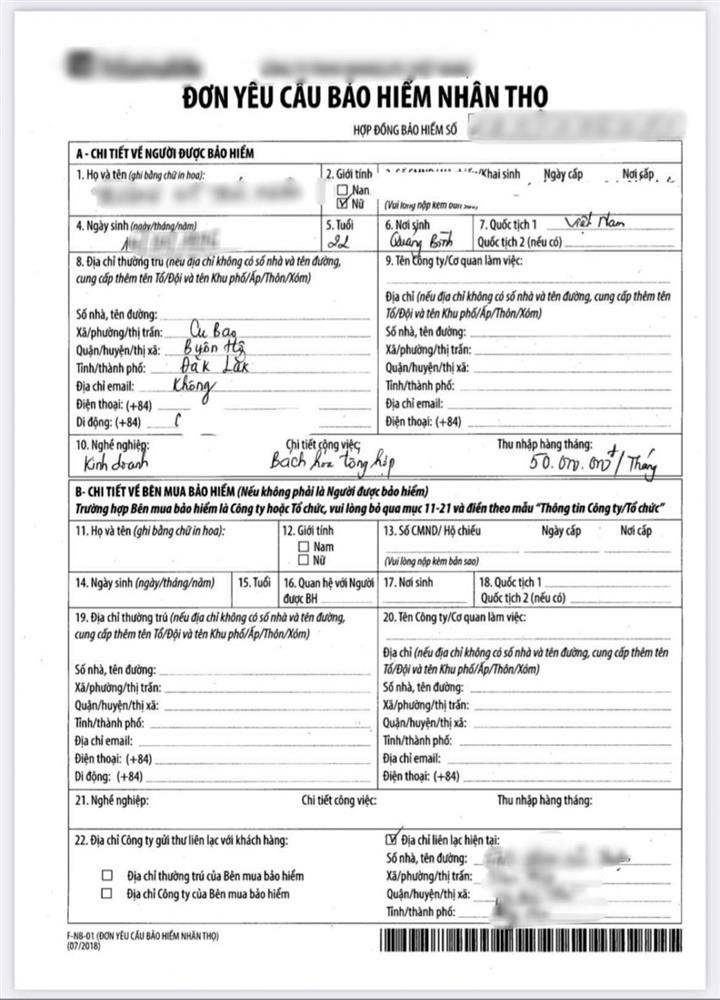

Một tờ đơn yêu cầu tham gia bảo hiểm của người gửi tiền do nhân viên ngân hàng tự ghi nội dung, kê khống thu nhập để đạt yêu cầu mua bảo hiểm nhân thọ

Một tờ đơn yêu cầu tham gia bảo hiểm của người gửi tiền do nhân viên ngân hàng tự ghi nội dung, kê khống thu nhập để đạt yêu cầu mua bảo hiểm nhân thọ

Trong văn bản trả lời phản ánh của các khách hàng trên, đại diện các ngân hàng cho rằng, chưa có căn cứ để xác định tư vấn viên tư vấn không chính xác cho khách hàng. Nếu khách hàng có bất kỳ nội dung, bằng chứng nào thể hiện nhân viên tư vấn sai thì cung cấp để ngân hàng xác minh. Trong khi đó, khách hàng khó có được những đoạn ghi âm này vì họ không thể ngờ đến việc mình bị dẫn dắt, lừa mua BHNT.

Theo luật sư Trương Hồng Điền, Trưởng văn phòng Luật sư Xuân Phú, Đoàn Luật sư TPHCM, ngân hàng đang làm sai luật khi để nhân viên của mình thực hiện giao dịch mua bán BHNT với khách hàng. Khách hàng có thể yêu cầu ngân hàng và bên cung cấp dịch vụ bảo hiểm hoàn trả tiền, đồng thời có thể tố cáo sai phạm đến Thanh tra Ngân hàng Nhà nước và Bộ Tài chính. Trường hợp các ngân hàng thương mại và công ty bảo hiểm không giải quyết quyền lợi thì người đã mua bảo hiểm tại phòng giao dịch của ngân hàng thương mại có thể khởi kiện để tòa án tuyên hợp đồng bảo hiểm vô hiệu.

Việc các phòng giao dịch của ngân hàng thương mại vừa thực hiện chức năng nhận tiền gửi, cấp tín dụng, cho vay, vừa thực hiện chức năng kinh doanh bảo hiểm là trái quy định của pháp luật, cụ thể là trái với Luật Các tổ chức tín dụng năm 2010, được sửa đổi năm 2017. Theo điều 98 của luật này, các công ty bảo hiểm là công ty con, công ty có cổ phần của ngân hàng thương mại phải có địa điểm giao dịch riêng.

Đồng thời, việc ngân hàng hướng khách hàng mua bảo hiểm của công ty con, công ty có cổ phần, phần vốn góp thuộc sở hữu của mình là hành vi bị nghiêm cấm theo điều 10 Luật Kinh doanh bảo hiểm năm 2000, được sửa đổi năm 2010.

Phó giáo sư - tiến sĩ Đinh Trọng Thịnh, chuyên gia tài chính ngân hàng cho rằng nếu ngân hàng thấy nhân viên của mình tư vấn không rõ ràng, dẫn đến việc bị khách hàng khiếu nại thì phải tự thỏa thuận với khách hàng. Nếu không, khách hàng có thể phản ánh đến Ngân hàng Nhà nước và chắc chắn cơ quan này sẽ xử lý ngay, bởi việc tham gia bảo hiểm là tự nguyện trên cơ sở nhu cầu và khả năng tài chính của khách hàng. Ông đề nghị Ngân hàng Nhà nước cần thanh tra, kiểm tra, giám sát hoạt động kinh doanh bảo hiểm của ngân hàng. Nhân viên ngân hàng tư vấn không đầy đủ, cố tình lừa khách hàng mua bảo hiểm là hành vi nghiêm trọng, cần phải xử lý rốt ráo.

|

Ngân hàng phải kiểm tra, xử lý nhân viên vi phạm Trao đổi với chúng tôi, ông Nguyễn Đức Lệnh, Phó Giám đốc Ngân hàng Nhà nước chi nhánh TPHCM khẳng định nhân viên ngân hàng phải tư vấn rõ ràng chứ không thể mập mờ, gây hiểu nhầm về sản phẩm “vừa bảo hiểm, vừa tiết kiệm” được, bởi sản phẩm tiết kiệm và bảo hiểm khác biệt nhau. Nếu nhân viên không tư vấn đến nơi đến chốn, để khách hàng hiểu nhầm thì ngân hàng cần phải kiểm tra, xử lý. Ông nói: “Khách hàng có thể phản ánh hành vi này của nhân viên ngân hàng đến hội, sở của ngân hàng để làm rõ. Khi gửi tiền tiết kiệm hoặc đầu tư, hoặc ký vào một hợp đồng nào đó thì khách cần phải được đọc và hiểu rõ. Sản phẩm bảo hiểm là của công ty bảo hiểm, ngân hàng chỉ phối hợp giới thiệu dịch vụ này chứ bảo hiểm không phải là sản phẩm của ngân hàng”. |

Theo Phụ Nữ TP.HCM